Como os juros baixos afetam sua aposentadoria?

Atualmente vivemos em uma época com juros em patamares bem menores do que visto no passado. Temos várias causas que explicam esse movimento, como inflação baixa, aumento da poupança das famílias e etc.

Esse novo normal, traz benefícios. Entendemos que uma economia com juros baixos pode se financiar com um custo mais barato, podendo estimular a economia com mais volume de investimento e consumo. Essa linha de raciocínio pode ser incorporada em empresas e famílias. Juros em patamares menores aumentam a propensão das empresas e famílias em consumir, investir e se financiar, aquecendo a economia como um todo.

Por essa ótica, vimos que juros em patamares menores afetam positivamente a economia. Mas esquecemos de falar da ótica do investidor. Num passado próximo, mais precisamente entre 2014 e 2018, o investidor que investia em um título público pós-fixado (segue o rendimento a Selic), a LFT (Letras do Tesouro Nacional), tinha um retorno superior a 10% ao ano.

Essa prática é chamada de “rentismo” e era comumente vista em países com elevadas taxas de juros. Valia muito mais a pena você deixar a sua fortuna investida em título público pós-fixado do que se aventurar em investimentos atrelados a economia real, como ações e fundos imobiliários.

Em um ambiente com juros elevados, o consumo e investimento são mais retraídos, implicando em um cenário mais desafiador para as ações e um cenário mais favorável para os rentistas dos títulos públicos.

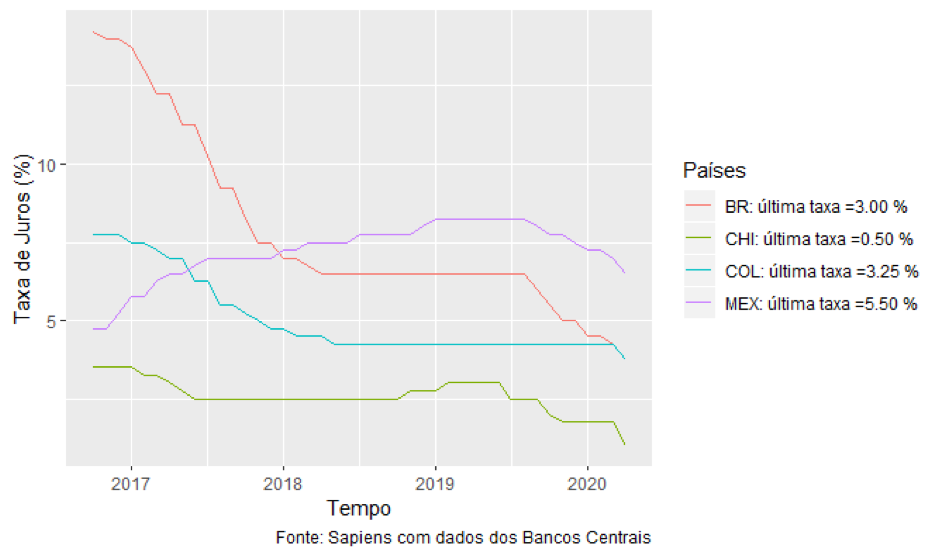

O Brasil, devido sua crise fiscal durante o 2 governo da Dilma, ainda praticava juros elevados em comparação com seus pares emergentes americanos. Logo após o impeachment, tivemos sucessivos cortes de juros por causa da melhoria fiscal brasileira, como podemos ver no gráfico 1.

Gráfico 1 – Taxa de Juros

Fonte: Elaboração própria

Mas o que isso tem a ver com os meus investimentos e com a minha aposentadoria?

Tem tudo a ver. Mudanças no patamar de juros também demandam mudanças nos seus investimentos. Em um cenário com juros baixos, investimentos em renda variável, por exemplo passam a ter um melhor retorno ao longo do tempo em comparação ao título público pós-fixado.

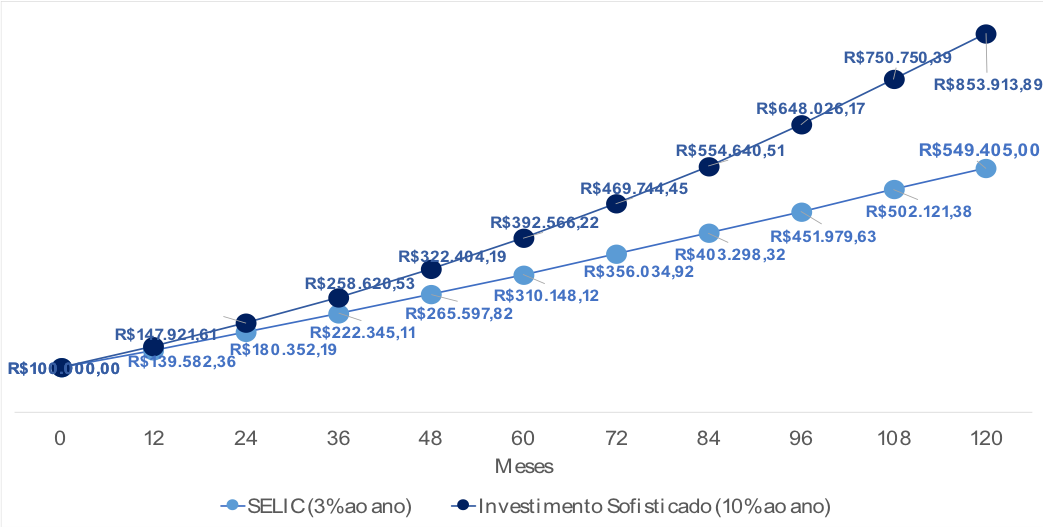

Projetando

Vamos projetar dois cenários:

Cenário 1: Suponhamos que você tem R$ 100.000,00 e tem a disponibilidade de investir em R$ 3.000,00 por mês durante 10 anos em título público pós-fixado (Letras Financeiras do Tesouro) com a Selic em 3% ao ano.

Cenário 2: Suponhamos que você tem R$ 100.000,00 e tem a disponibilidade de investir em R$ 3.000,00 por mês durante 10 anos em uma carteira diversificada que rende 10% ao ano.

A diferença nesse caso é gritante. Como podemos ver no gráfico 2, o montante acumulado no cenário 1 é de por volta de R$ 550.000,00, já o montante acumulado do cenário 2 é próximo de R$ 854.000,00. Uma diferença de R$ 354.000,00.

Gráfico 2 – Selic x Carteira Diversificada

Fonte: Elaboração própria

Se levarmos para um horizonte de 20 a 30 anos essa diferença se alarga mais ainda.

Vale lembrar que a poupança rende menos que a Selic

Nova Realidade

O conforto em investir em título público pós-fixado se foi. Hoje devemos buscar novas alternativas de investimento para que possamos alcançar nossos objetivos de forma consistente.

Atualmente nossa aposentadoria está posta em jogo se não readequarmos nosso portfólio para que tenhamos uma renda satisfatória. Desse modo, devemos apelar a investimentos mais sofisticados e invariavelmente correr mais riscos.

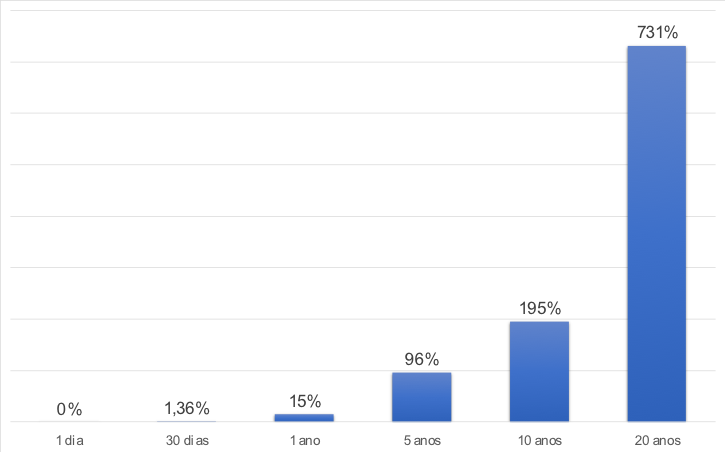

Uma boa notícia é que os investimentos com horizonte de 10, 20 ou 30 anos, ativos mais arriscados possuem retornos maiores que ativos de renda fixa.

Como podemos ver no gráfico 3, o retorno do Ibovespa (índice de ações brasileiro) cresce vertiginosamente a medida que o horizonte de aplicação aumenta.

Gráfico 3 – Retorno Médio do Ibovespa em Janela

Fonte: Elaboração própria com dados do Ibovespa

Uma carteira diversificada deve conter além de ações. Deve ter também moedas, juros, títulos corporativos, títulos públicos, crédito estruturado, fundos imobiliários e entre outras classes de ativos.

Os benefícios de uma carteira diversificada vão além de apenas visualizar o retorno. Ela também é menos volátil e causa menos estresse para o investidor, além de prover retornos mais consistentes no longo prazo.

O ambiente mudou e tenho um convite para te fazer.

Vamos repensar seus investimentos?

Sobre o Autor:

Alfredo Vidiri

Sócio fundador da Sapiens Consultoria de Investimentos

Analista e Consultor de Valores Mobiliários CVM

Instagram: @vidiri